Étiquette : e-FACT PRO

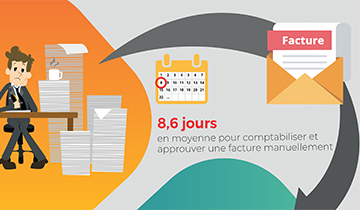

Le traitement manuel des factures fournisseurs est source de coûts de gestion directs liés à leur enregistrement, leur validation et leur règlement - mais les coûts indirects liés à la circulation, aux pertes de documents, et aux erreurs de saisie, sont loin d'être négligeables.

La piste d’audit consiste pour l’émetteur de la facture à pouvoir justifier et retracer comptablement chaque étape, de la commande à la facturation, et inversement. Les entreprises bénéficient d’une nouvelle opportunité : celle d’adopter la facture électronique non signée sous réserve de l’existence d’une Piste d’Audit Fiable.

Réception, acheminement et validation, saisie comptable, … toutes les étapes du traitement de vos factures sont sources de coûts pour votre entreprise.

Connaissez-vous tous les coûts de la gestion des factures fournisseurs dans votre organisation ?

Si 75% des factures fournisseurs sont encore reçues au format papier, la facture suit progressivement les tendances actuelles de digitalisation notamment grâce à une législation française favorable. Et vous, êtes-vous prêt pour la dématérialisation des factures ?

• Comment déployer une solution de dématérialisation ?

• Qui doit être impliqué ?

• Comment réussir à atteindre les bénéfices attendus et réduire les coûts de traitement des factures de manière significative ?

Avec une solution de traitement automatisée des factures fournisseurs adaptée à la structure de votre entreprise, les opérations de rapprochement de devis, de saisie comptable, d’approbation ou bien encore de classement seront réalisées automatiquement...

Avec une solution de traitement automatisée des factures fournisseurs adaptée à la structure de votre entreprise, les opérations de rapprochement de devis, de saisie comptable, d’approbation ou bien encore de classement seront réalisées automatiquement...

L’article 16 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016 annonçait aux entreprises la possibilité de conserver leurs factures au format numérique. Aujourd’hui, grâce à l’arrêté du 22 Mars 2017, elles peuvent désormais connaître les modalités de numérisation des factures papiers.

Conformément au I'arrêté du 22 mars 2017 et en application de l’article L. 102 B du livre des procédures fiscales (LPF), les factures au format papier peuvent désormais être numérisées dès l’envoi ou la réception de ces dernières et conservées, sous forme dématérialisée, jusqu’à la fin de la période de conservation fiscale (six ans).