Étiquette : Facture

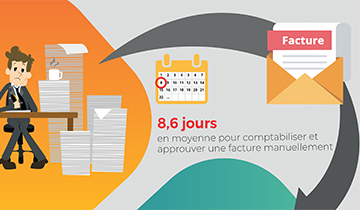

Le traitement manuel des factures fournisseurs est source de coûts de gestion directs liés à leur enregistrement, leur validation et leur règlement - mais les coûts indirects liés à la circulation, aux pertes de documents, et aux erreurs de saisie, sont loin d'être négligeables.

La piste d’audit consiste pour l’émetteur de la facture à pouvoir justifier et retracer comptablement chaque étape, de la commande à la facturation, et inversement. Les entreprises bénéficient d’une nouvelle opportunité : celle d’adopter la facture électronique non signée sous réserve de l’existence d’une Piste d’Audit Fiable.

Réception, acheminement et validation, saisie comptable, … toutes les étapes du traitement de vos factures sont sources de coûts pour votre entreprise.

Connaissez-vous tous les coûts de la gestion des factures fournisseurs dans votre organisation ?

La facture électronique a été rendue obligatoire par l’ordonnance n° 2021-1190 du 15 sept. 2021, relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée. La mise en œuvre de cette obligation sera échelonnée dans le temps entre 2024 et 2026.

Si 75% des factures fournisseurs sont encore reçues au format papier, la facture suit progressivement les tendances actuelles de digitalisation notamment grâce à une législation française favorable. Et vous, êtes-vous prêt pour la dématérialisation des factures ?

• Comment déployer une solution de dématérialisation ?

• Qui doit être impliqué ?

• Comment réussir à atteindre les bénéfices attendus et réduire les coûts de traitement des factures de manière significative ?

Avec une solution de traitement automatisée des factures fournisseurs adaptée à la structure de votre entreprise, les opérations de rapprochement de devis, de saisie comptable, d’approbation ou bien encore de classement seront réalisées automatiquement...

Avec une solution de traitement automatisée des factures fournisseurs adaptée à la structure de votre entreprise, les opérations de rapprochement de devis, de saisie comptable, d’approbation ou bien encore de classement seront réalisées automatiquement...

Avec une solution de traitement automatisée des factures fournisseurs adaptée à la structure de votre entreprise, les opérations de rapprochement de devis, de saisie comptable, d’approbation ou bien encore de classement seront réalisées automatiquement...

L’article 16 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016 annonçait aux entreprises la possibilité de conserver leurs factures au format numérique. Aujourd’hui, grâce à l’arrêté du 22 Mars 2017, elles peuvent désormais connaître les modalités de numérisation des factures papiers.

Réduction des coûts et démarche écologique : quels sont les bénéfices que vous pouvez tirer de la mise en place d'une politique d'impression, et comment optimiser votre parc d'impression pour les atteindre ?

En optant pour la facture électronique, l’organisation pourra s’affranchir de tâches chronophages (impression, mise sous plis, distribution) et réaliser jusqu’à 75 % d’économies en moyenne par facture. Cependant, le passage au format électronique est soumis à quelques exigences qu’il est nécessaire de prendre en compte.

Découvrez en moins de 4 minutes tout sur la dématérialisation des factures clients : Loi Macron, dématérialisation, piste d’audit fiable, factures clients, Chorus Portail Pro, retour sur investissement, réglementation, facturation électronique ?

Quel que soit votre corps d’état, vous avez besoin de gérer vos devis et vos factures le plus simplement possible afin d’assurer un service client de qualité. Pour cela, dotez-vous de solutions capables d’éditer vos documents automatiquement en conformité avec les obligations légales.

La dématérialisation est un réflexe systématiquement embarqué dans les projets d’efficience des établissements de Santé. Au-delà d’un simple « scan » du document au format papier, la dématérialisation doit être envisagée dans une approche plus globale.

Depuis le 1er janvier 2015, les collectivités et établissements publics doivent intégrer un nouveau protocole informatique, appelé PES v2 : Protocole d’Echange Standard version 2. Ce protocole concerne le transfert des flux comptables vers le portail de la Direction Générale des Finances Publiques.

L’obligation d’archivage concerne de nombreux documents. Les délais de prescription, pendant lesquels l’administration peut mener des contrôles à posteriori, varient en fonction de la nature des papiers à conserver et des obligations légales qui s’y rapportent.

Cet eBook vous présente les principales obligations légales en vigueur.